【用語】

加入者:健康保険に加入しており保険給付(医療給付・現金給付等)を受けられる者。被保険者と被扶養者をあわせて加入者とよぶ。

被保険者:保険料を支払っている者。

被扶養者:保険料を支払っていない者。被保険者に養われ扶養されている者(配偶者・親・子ども)が対象となる。被扶養者分の保険給付は実際に被扶養者を養っている被保険者が負担するのではなく、制度に加入している被保険者全体で負担する。

扶養率:被保険者一人あたりが扶養している人数を指す(実際に扶養している家族がいない者であっても、自身の加入している保険制度に被扶養者制度があれば負担することになる人数)。

各健康保険制度の概要を記載する。

協会けんぽ(全国健康保険協会)

法律:健康保険法

運営:全国健康保険協会

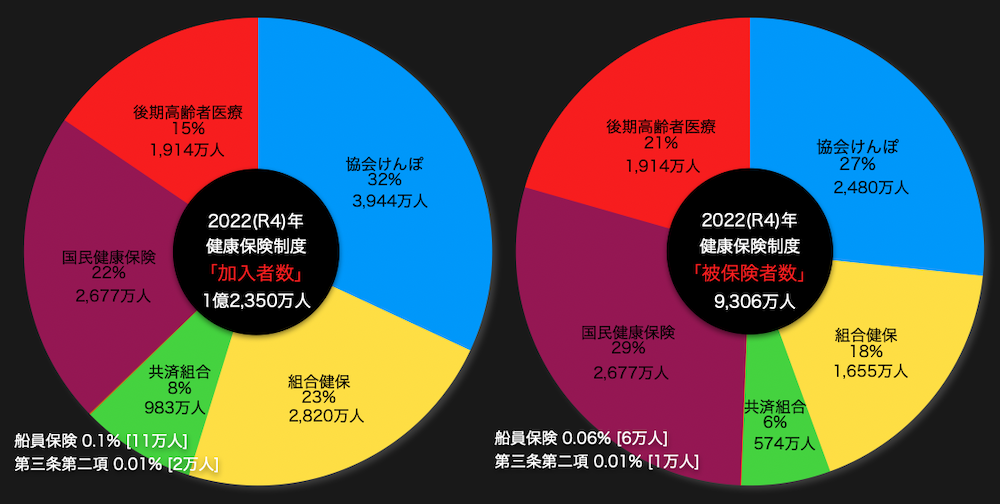

R4年度加入者数:3,944万人

うち被保険者数:2,480万人 被扶養者数:1,464万人 扶養率:0.6

対象:中小企業の従業員と、その者に扶養されている家族(被扶養者)。

国内最大規模の健康保険制度。自社で健康保険組合を設立できない中小企業の従業員の医療を保障している。保険料率は地域によって異なる。

組合健保(健康保険組合)

法律:健康保険法

運営:大企業、同業種で設立された健康保険組合

R4年度加入者数:2,820万人

うち被保険者数:1,655万人 被扶養者数:1,165万人 扶養率:0.7

対象:企業の従業員と、その者に扶養されている家族(被扶養者)。

組合ごとに財政基盤をもち、独自の給付を行う組合も存在する。保険料率は組合ごとに異なる。

共済組合

法律:国家公務員共済組合法、地方公務員等共済組合法等

運営:公務員,私立学校の共済組合

R4年度加入者数:983万人

うち被保険者数:574万人 被扶養者数:409万人 扶養率:0.7

対象:公務員、私立学校の教職員と、その者に扶養されている家族(被扶養者)。

医療給付に限らず、年金給付、休業手当、福祉事業を含めた総合的な社会保険制度。

船員保険

法律:船員保険法

運営:全国健康保険協会

R4年度加入者数:11万人

うち被保険者数:6万人 被扶養者数:5万人 扶養率:0.95

対象:船員法に規定される従業員と、その者に扶養されている家族(被扶養者)。

健康保険に加え、年金、労災保険を含めた総合的な社会保険制度。

健康保険法 第三条第二項に該当する労働者

R4年度加入者数:1.6万人

うち被保険者数:1万人 被扶養者数:0.5万人 扶養率:0.5

日雇い労働者や臨時に雇い入れられる者と、その者に扶養されている家族(被扶養者)が加入する制度。

国民健康保険

法律:国民健康保険法

運営:自治体

R4年度加入者数:2,677万人

うち被保険者数:2,677万人 被扶養者数:0 扶養率:0

対象:自営業者、農業従事者、非正規雇用者、年金生活者、失業者等。

所得や世帯構成に応じて保険料が計算され、全額を加入者自身が負担する。

被扶養者制度はなく、世帯主がその世帯に属する人数分の保険料をまとめて納める。

後期高齢者医療制度(旧老人保健法)

法律:高齢者の医療の確保に関する法律

運営:後期高齢者医療広域連合

R4年度加入者数:1,914万人

うち被保険者数:1,914万人 被扶養者数:0 扶養率:0

対象:75歳以上のすべての日本国民。

現役世代と高齢者の医療費負担を公平にすることを目的に2008(H20)年に創設。

財源は公費(税金)5割、若年者の支援金4割、後期高齢者医療制度加入者自身の納めた保険料1割。

被扶養者制度はない。

若年者の支援金4割とは?

各健康保険制度で徴収される保険料は「特定保険料率」「基本保険料率」の2つの要素からなる。

特定保険料率:後期高齢者医療制度への支援金と呼ばれるもので、徴収される保険料の3〜4割を占める。

基本保険料率:各健康保険制度に加入している者の保険給付や事業費に充てられる。

例えば、協会けんぽ令和7年の保険料では「特定保険料率:3.38%」、「基本保険料率:6.62%」、合計10%の保険料率が課されている。

※協会けんぽの保険料率は毎年改定され地域によって異なるため、ここでは全国平均値をあげている。

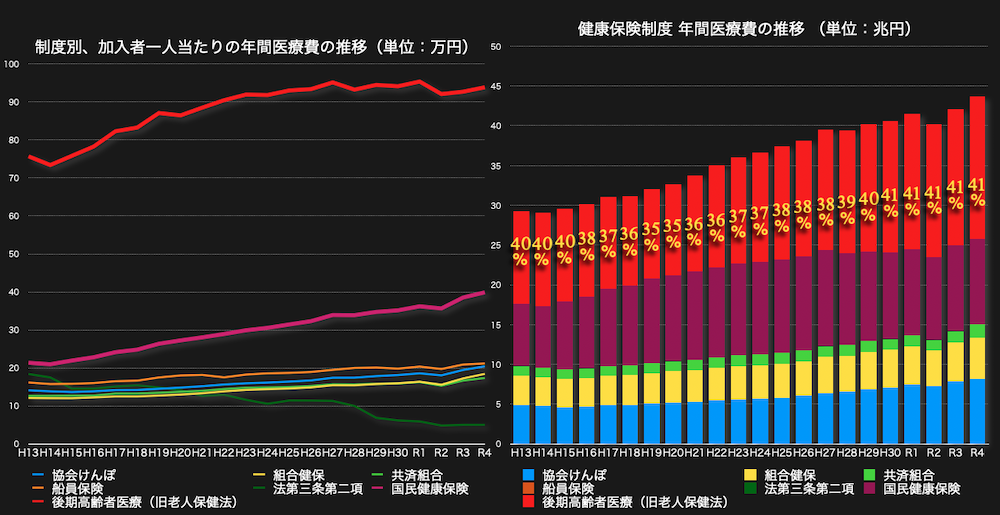

高齢者医療費の増大

後期高齢者医療制度(旧老人保健法)加入者一人当たりの医療費は年間100万円に達しようとしている。制度全体の医療費も年々増加しており、今後人口のボリュームゾーンである団塊ジュニア世代(氷河期世代)が後期高齢者となったタイミングでは更なる増加が見込まれる。

組合健保の財政赤字について

2019(H31)年、組合健保では国内2番目の規模であった「人材派遣健康保険組合」(加入者数51万人)が解散となり加入者の多くが協会けんぽへ移行した。加入者の高齢化に伴う財政赤字が解散理由とされている。

健康保険組合連合会(組合健保の連合組織)令和6年度の運営に関する報告書によると、財政赤字の組合は1,194組合で、組合健保全体の86.6%に及んでいる。

組合が解散した場合、加入者の多くは協会けんぽへ移行する。財政赤字となる組合の多くは高齢者の占める割合が高く医療費が高額となって赤字化する。赤字によって解散した組合加入者が数万人規模で協会けんぽへ移行することで協会けんぽ全体の医療費は増大し、結果として協会けんぽの保険料率の大幅な上昇へ繋がる恐れがある。

被扶養者制度の問題

健康保険の被扶養者制度の問題については、厚生年金第3号被保険者制度(被保険者に養われる配偶者の年金保険料免除制度)と併せて問題視されてきた。

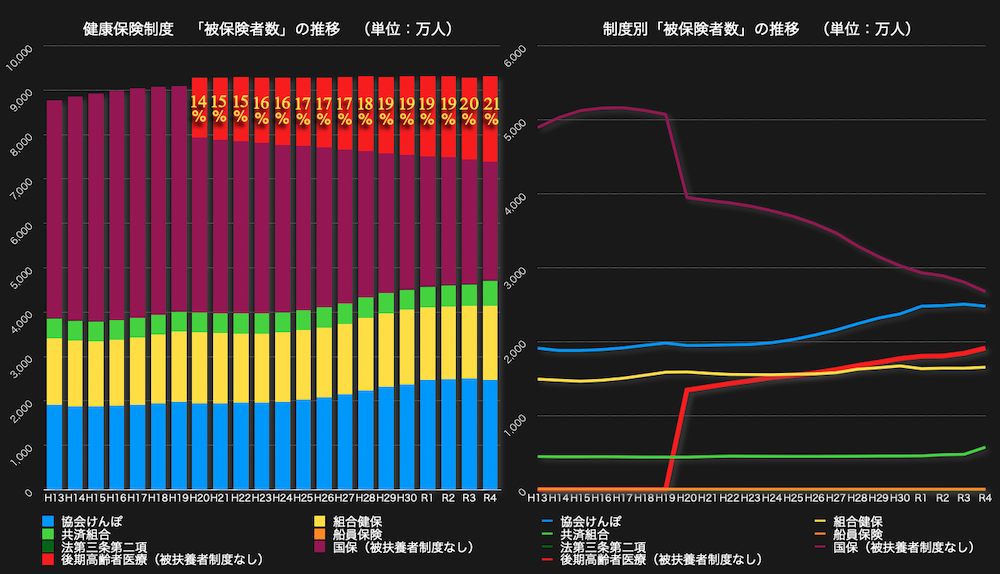

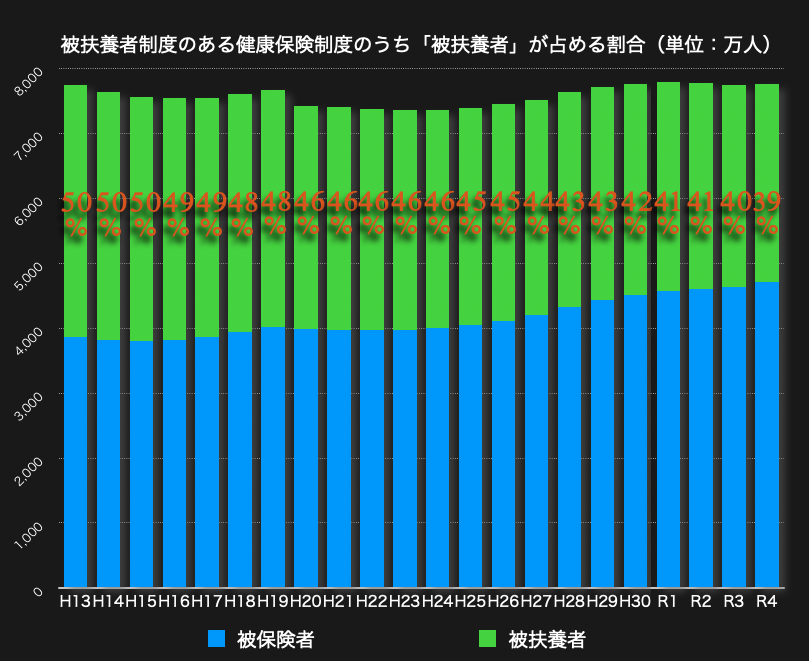

被保険者数の推移

以下のグラフでは健康保険制度の「被保険者数」の推移を示す。

加入者数ではなく、保険料を支払っている被保険者数で比較することにより、現役世代(特に若い世代)の置かれている逼迫した状況が明確に見えてくる。